妊娠・出産はおめでたく、喜ばしいことですが、特に初めての妊娠・出産ですとこの先どれくらいの費用がかかるのか、何か公的な補助はあるのか?保険は使えるのか?という疑問や不安があることかと思われます。

今回は妊娠・出産の際に受けられる、公的な保障や助成についてお話しします。

出産は健康保険適用外?

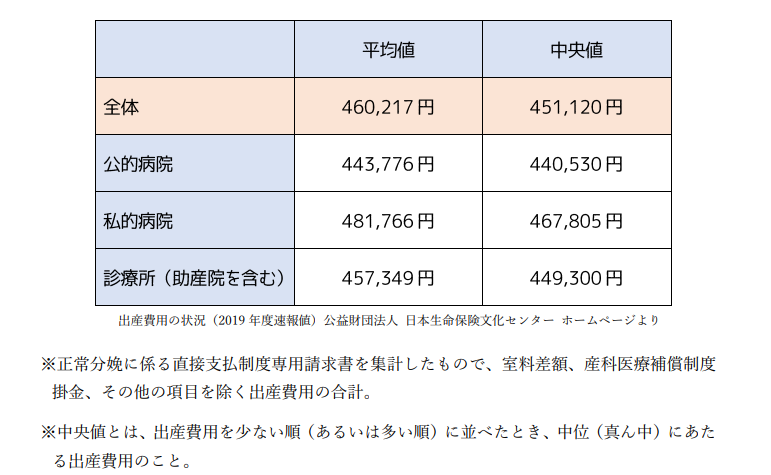

基本的には、出産は「病気ではない」と考えられるため、入院や出産にかかる費用は自然分娩の場合保険適用外となり、全額自己負担となります。出産にかかる費用は病院の規模によっても異なります。

このように公的病院(国公立病院、国公立大学病院、国立病院機構等)、私的病院(私立大学病院、個人病院等)、診療所(官公立診療所、個人診療所等)、どこで出産するかによって多少の金額のばらつきはありますが、およそ45万円~50万円の費用がかかります。このほかに専門性の高い医療行為が可能な病院に入院した場合や、個室の設備や食事のサービスなどが充実している病院は、更に費用がかかりますし、助産院で出産する場合は助産院では医療行為が認められていないため、対応しきれない状況になった時には大きな病院に転院してそちらでも医療費がかかる、ということも考えられます。

また、出産前にも、妊娠中には定期的に妊婦検診に行かなければならず、こちらも別途費用がかかります。かなりの出費となる妊娠・出産費用、基本的には全額自己負担と言われますが、だからと言って公的な保障がなにもない、というわけではありません。妊娠・出産に関する公的な保障について見ていきましょう。

健康保険適用となる妊娠・出産の費用

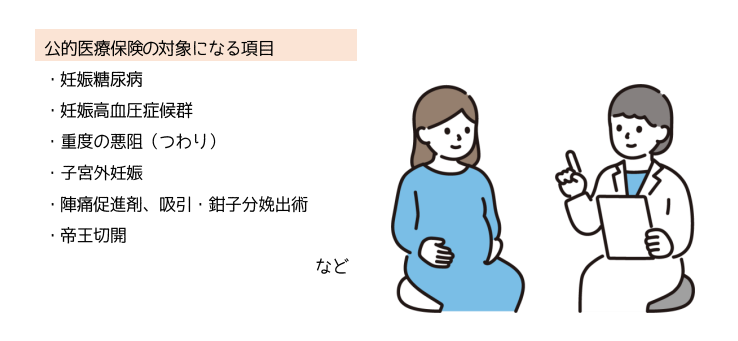

先述の通り、妊娠・出産は病気ではないという認識であるため、公的な健康保険は適用されませんが、医療行為とみなされるものに関しては通常の医療を受ける場合と同じく、保険が適用されます。以下は適用となるものの一例です。

このような場合、自己負担額は通常の病気や怪我で受診した場合と同じ3割負担となります。

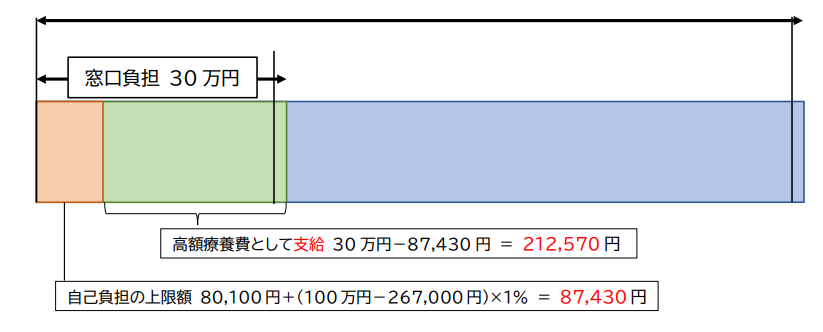

異常分娩等の場合、高額療養費制度(公的健康保険)で医療費負担を軽減出来る

また、異常分娩で健康保険が適用される場合、医療費が高額になってしまった時には高額療養費制度の対象となる可能性もあります。高額療養費制度とは、健康保険が適用される3割の自己負担分(年齢・所得によって自己負担割合が異なります)の医療費が、1か月毎の一定限度額を超えた場合に支給される(払い戻される)制度です。

例えば、年収約370万円~770万円の場合(3割負担) 100万円の医療費で、窓口の負担(3割)が30万円かかる場合は以下のようになります。

本来ならば30万円の自己負担があるところを、高額療養費制度を利用すれば1ヶ月で約9万円の自己負担で済みます。

しかし、対象となるのは保険が適用される費用のみになり、差額ベッド代等には適用されませんので注意が必要です。

高額療養費制度を利用するには、健康保険組合等への申請が必要になります。申請方法には2つの種類があります。

・事前申請し限度額適用認定証を利用する場合

「限度額適用認定証」を保険証と併せて医療機関等の窓口に提示すると、1ヵ月の窓口での支払いが自己負担限度額までとなります。

・後で申請する場合

病院の窓口で一旦は通常通りの医療費を支払い、後日払い戻しを受けることになります。

医療費が高額になるということが予想される場合は事前申請して先に認定証をもらっておくと良いでしょう。 詳細については会社や健康保険組合にご確認ください。

また、年間の医療費が10万円を超えた場合(所得が200万円未満の人は所得の5%を超えた場合)であれば、医療費控除を活用出来ます。医療費控除とは、1年間(1~12月)で一世帯の医療費の支払いが10万円を超えた場合(所得が200万円未満の人は所得の5%を超えた場合)、その超えた金額をその年の所得から差し引くことが出来、所得税が軽減されるというものです。

翌年の確定申告期限(3月中旬)までに医療費の明細をまとめて、確定申告書をお住まいの地域の税務署へ提出する必要がありますが、妊娠中の定期検診・出産費用のほか、通院のための交通費、通院時の公共交通機関(バス、電車等)の運賃、入院時に病院が用意した食事代なども対象になりますので、対象となりそうな場合は領収書等を保管しておくようにしましょう。

民間の医療保険の支払い対象になることも

保険会社が提供している民間の医療保険では、異常妊娠や異常分娩の治療の条件を満たすことで保険金支払いが適用される可能性があります。代表的な例を挙げると、帝王切開分娩により出産した場合の入院給付金、手術給付金が適用の対象となります。医療行為を介した出産は基本的に保障されると考えられますが、保険によって補償の対象となるもの、ならないものがありますので、事前に確認したほうが良いでしょう。

また、妊娠が分かってから民間の医療保険に加入しようとすると、出産時のトラブルは保険金給付の対象にならないなどの条件がついたり、そもそも医療保険に加入できない場合もありますので、出産時に急に帝王切開に切り替わる等、出産に対するリスクに備えるためには、妊娠前に加入したほうが安心です。

保険が適用にならなくても、各種助成制度が活用出来る

保険が適用にならない正常分娩の場合でも、活用できる助成金制度があります。

・妊婦健診費の助成

・出産育児一時金

これらは正常分娩の場合でも受け取ることが出来ます。内容について見ていきましょう。

保険が適用にならない正常分娩の場合でも、活用できる助成金制度があります。

・妊婦健診費の助成

・出産育児一時金

これらは正常分娩の場合でも受け取ることが出来ます。内容について見ていきましょう。

妊婦健診費の助成

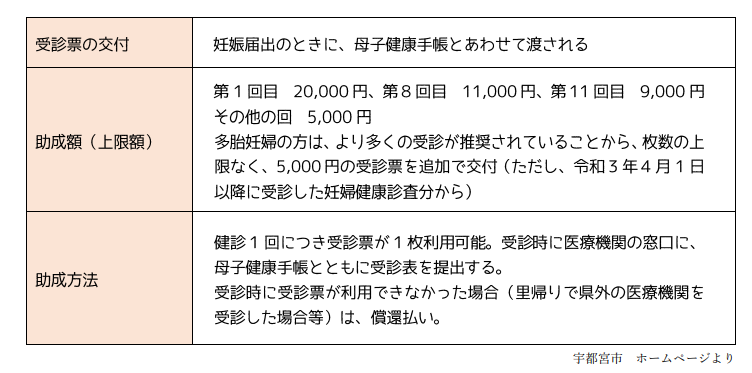

妊娠してから出産するまでには、まずは妊婦健診の費用がかかります。妊婦健診は公的医療保険適用外ですが、赤ちゃんの心拍確認後に母子手帳が交付されると、自治体が健診費用を全額、または一部助成する補助券等が使用できます。

理想的な妊娠中の健康診査の回数は妊娠満23週までは4週間に1回、妊娠満24週から35週までは2週間に1回、妊娠満36週から分娩までは1週間に1回とされており、1回の検査でかかる費用は基本検査のみであれば3000~7000円、特別な検査も受けると1~2万円ほどですので、出産までに14回の妊婦検診を受けるとすると、合計の費用はおよそ10~15万円となります。しかし、自治体の補助券を活用することで、最終的に自己負担額を抑えることが可能です。

助成額は自治体によって異なりますが、宇都宮市では以下のようになっています。

この制度を利用することで、費用を心配することなく、妊婦検診を受けることが出来ます。

出産育児一時金

妊娠4カ月目(85日)以上の出産(死産・流産等を含む)については、公的医療保険から出産育児一時金または家族出産育児一時金が支給されます。自身あるいは配偶者が加入している健康保険組合・共済組合に申請します。

支給額はお子様1人につき、産科医療補償制度加入分娩機関で出産した場合は42万円(在胎週数第22週以降のものに限る)、それ以外の場合は40.8万円です。健康保険組合のある会社に勤めていると、さらに組合独自の付加金がプラスされる場合もあります。

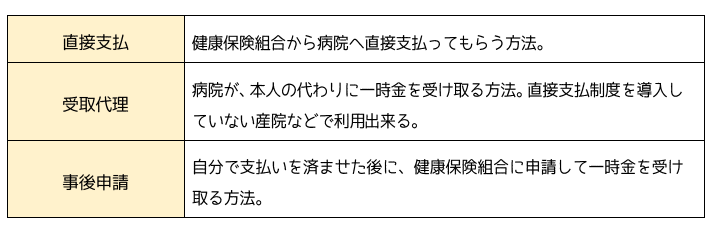

出産一時金の支給方法は以下の通りです。

直接支払・受取代理で一時金の給付を受けると、ご自身で大きな金額を用意しなくても良いというメリットがありますし、事後申請ですとクレジットカードで支払いをするとポイントが貯まるなどのメリットがあります。

分娩・出産にはたくさんのお金が必要ですが、出産一時金を利用すると大幅に費用が軽減されるため、必ず申請をしておきましょう。

なお、出産育児一時金は、自然分娩であっても、異常分娩であっても受け取ることが出来ます。

出産で会社を休んでいる時は出産手当金を受け取れる

出産手当金とは、健康保険の被保険者が出産のために会社を休み、給与の支払いがない間の生活保障を目的とし、一定の日数範囲内で支給される補助金です。一定条件を満たしたうえで申請を行うと受給できます。支給期間は出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までです。

例えば

・出産予定日:6月1日

・実際に出産した日:6月5日

・出産予定日から出産日までの日数:+4日

というような場合、単体妊娠の場合ですと、出産予定日前の42日間+予定日から実際に出産した日までの4日間+実際に出産した日から56日間分の、合計102日間分のうち、会社を休んだ日数分が支給されます。

給付には、健康保険に加入している(配偶者の扶養に入っているなど、妊婦本人が健康保険の被保険者本人でない場合は不可)、妊娠4カ月以降の出産、出産のために休職しており、給与を受け取っていないという条件があり、国民健康保険の加入者である自営業やフリーランスの方は対象外になります。(会社で加入している健康保険が国民健康保険である場合は、給付対象となる可能性があります)

また、産休中に給与を受け取っている場合でも、その給与の日額が出産手当金の日額よりも少ない場合は給与と手当金の差分が支給されます。出産手当金の1日あたりの支給額は、被保険者本人の過去12カ月の給料(標準報酬月額)を基準とした日給の3分の2に相当する額と定められています。

出産手当金を受け取る場合は勤務先から申請書類などを受け取り、担当の医師や助産師などに必要事項を記入してもらうなど事前に準備が必要になります。申請期間は出産の翌日から2年以内で、期限を過ぎると受給額が減少してしまうため、早めに準備を済ませておくと安心です。

この他にも、雇用保険に入っていた方が出産後に再就職する予定があれば失業給付金が受け取れますし、切迫流産や妊娠悪阻(つわり)などで会社を休んだというような場合は傷病手当金の対象となる可能性もあります。

また、産前産後休業中、保険料免除制度を利用すると産前産後休業期間中(産前42日(多胎妊娠は98日)、産後56日のうち、妊娠・出産を理由として業務に従事しなかった期間)の社会保険料(健康保険・厚生年金保険)が免除されますので、こうした制度を利用することで経済的な負担を減らすことも出来ます。

まとめ

いかがでしたでしょうか?

妊娠・出産の費用や経済的負担を減らすための制度は何種類もありますが、注意しなければならないのは受けるためには所定の手続きをしなければならない、ということです。初めての妊娠・出産のときにはわからないことだらけだと思いますので、出産経験のある友人や役所、職場、病院などに相談し、忘れずに手続きをすることが重要です。

この他にも様々なリスクに対応できる社会保険についてご紹介おりますので、ご覧いただき、お役立ていただければ幸いです。