人生100年時代と言われるようになって久しい日本。老後の資金について関心をお持ちの方も多いのではないでしょうか。今回は年金、と言われて一番最初に思い浮かべる公的な老後の保障である、老齢年金についてご紹介します。

老齢年金とは?

老齢年金とは、公的年金制度の老齢年金とは、公的年金の加入者が原則65歳以降に国から支給される年金のことです。亡くなるまで一生涯受け取れるセカンドライフの収入の基盤となります。

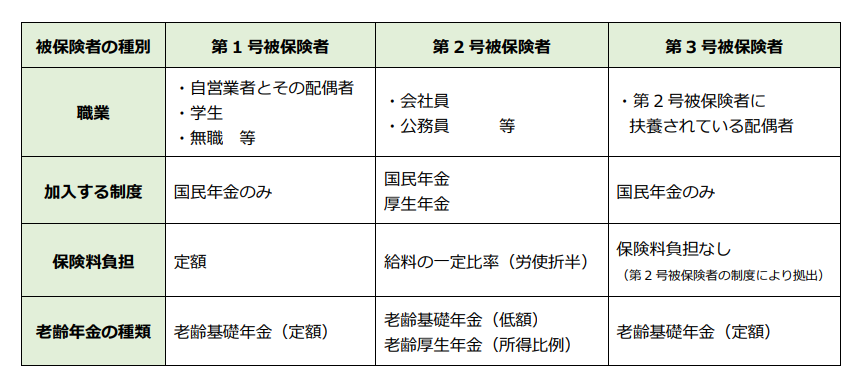

加入者の職業(学生、無職も含む)によって第1号から第3号までに区分けされています。

国民年金(基礎年金)は、20歳以上60歳未満のすべての人が加入しなければなりません。国民年金のみに加入する方のうち、自営業者・学生・無職の方など(第1号被保険者)の月額年金保険料は定額で、2022年度は16,590円となります。こちらは毎年度の賃金上昇率などを加味して決定されます。

第3号被保険者は会社員や公務員の配偶者で専業主婦などの方が該当します。配偶者である第2号被保険者がご自身の年金保険料を払うことで第3号被保険者の年金保険料も負担したとみなされるため、第3号被保険者自身が年金保険料を支払うことはありません。

国民年金(基礎年金)に加入した方には老齢基礎年金のみが支給され、厚生年金に加入した方には老齢基礎年金に加えて老齢厚生年金が支給されます。

それぞれの年金ついてみていきましょう。

老齢基礎年金

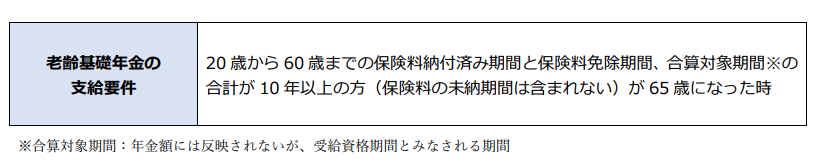

老齢基礎年金の支給要件は、以下の通りになります。

国民基礎年金は、基本的には20歳以上60歳未満のすべての人に年金保険料支払いの義務が生じますが、学生の場合や、働いていても所得が低いなど保険料の支払いが困難である場合には保険料の猶予や免除を受けることが出来ます(学生の場合は学生納付特例)。ただし、将来の年金額を計算する際には、免除期間はは保険料を納めたときに比べて2分の1の金額(全額免除の場合)、猶予期間は年金額に反映しません。

未納期間があると支給要件の納付済期間が足りなくなってしまうことも考えられますので、収入が減った場合などは年金事務所等に免除・猶予の申請を行うことが重要です。

老齢厚生年金

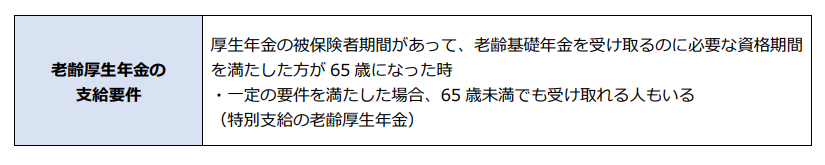

老齢厚生年金の支給要件は以下の通りになります。

厚生年金の受給開始年齢も国民年金と同じように原則として65歳からになっていますが、老齢厚生年金はかつては支給開始年齢が60歳であり、現在段階的に65歳に引き上げられているところです。そのため、生年月日によっては65歳未満で受け取れる場合もあり、これを「特別支給の老齢年金」と呼びます。この特別支給の老齢年金は、会社員の場合は1961年4月1日以前生まれの男性と、1966年4月1日以前生まれの女性、公務員の場合は男性、女性どちらも1961年4月1日以前生まれの方になります。

厚生年金保険料は、健康保険料などとともに給与天引きで支払っています。保険料は勤め先との折半になるため、例えば毎月の保険料が50,000円の方がいたとして、自己負担額(天引きとなる金額)は25,000円になります。保険料額は収入によって変動します(標準報酬月額の18.3%)ので、将来受け取れる厚生年金の受給額も加入期間だけではなく、受給者の収入によって異なってきます。収入が高く、加入期間が長いほど、受給出来る厚生年金額も多くなる仕組みです。

また、専業主婦や一定の収入以下のパート主婦など、厚生年金加入者に被扶養者がいる場合には、国民年金第3号被保険者として被扶養者分の保険料は免除されます。これは、厚生年金の制度から第3号被保険者分の保険料を拠出しているためで、厚生年金保険料には、被扶養者分の保険料も含まれていると考えることが出来ます。

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、老齢厚生年金の平均受給額は151,543円(月額)となっています。

老齢厚生年金の年金額の計算は非常に複雑です。ご自身の年金加入記録に基づく年金額を知りたい場合には、50歳以上であれば、日本年金機構の年金事務所や街角の年金相談センターで年金額の試算をしてもらえます。その他に、日本年金機構の「ねんきんネット」で試算したり、毎年1回、日本年金機構から送付される「ねんきん定期便」にも自分の年金加入実績に基づく年金見込額が記載されていますので、一度確認してみると良いでしょう。

また、老齢厚生年金も繰り上げ、繰り下げ受給が出来ます。

働いていても老齢年金はもらえる?

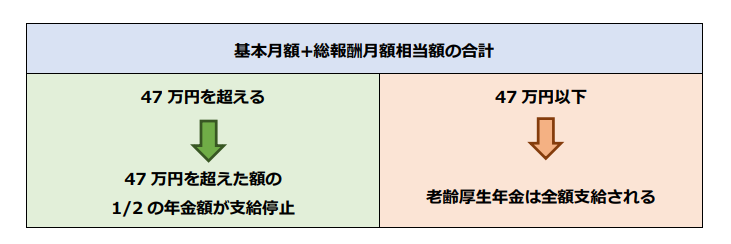

年金が受給できる年齢になり、働きながら老齢年金を受け取ることも出来ます。これを「在職老齢年金制度」といい、老齢厚生年金の受給権者が60歳以降も厚生年金保険の適用事業所で働く場合、老齢厚生年金の額と給与や賞与の額(総報酬月額相当額)に応じて、年金の一部または全額が支給停止となることがあります。在職老齢年金として減額・支給停止されるのは、厚生年金の部分のみで、国民年金から支給される老齢基礎年金の部分は減額・支給停止となりません。

2021(令和3)年度までは、60歳代前半と65歳以降とでは計算の仕組みが異なりましたが、2022(令和4)年度からはどちらも同じ仕組みになりました。

支給停止額は (基本月額+総報酬月額相当額-47万円)×1/2 という計算式で求められますが、簡単にまとめると以下の表の通りになります。

60歳以上になっても働こうと考える方は、在職老齢年金制度について年金事務所などに確認してみると安心ですね。

まとめ

いかがでしたでしょうか?

生命保険文化センターの「令和元年度 生活保障に関する調査」では、夫婦2人で老後生活を送る上で必要と考えられている最低日常生活費をみると、平均額は月額で22.1万円、ゆとりのための上乗せ資金としては更に14万円必要と考えられているということからみると、公的年金では心もとなく思われるかも知れません。貯金や民間の年金保険等で備えておく必要もありますが、その際に公的年金の金額を知っておくことで、ご自身で準備するいわゆる「自助」の部分が分かりやすくなり、効率的に、無駄なく備えることが出来ます。

この他にも様々なリスクに対応できる社会保険についてご紹介いたしますので、またご覧いただき、お役立ていただければ幸いです。