2022年3月、10月から大手損害保険各社は住宅向けの火災保険料を11~13%程度、引き上げるという報道がありました。保険料の値上げ、というだけでも大きな衝撃ですが、更に契約期間も現在の最長10年から、最長5年に短縮されます。火災保険は長期契約であると保険料が割安になりますので、契約期間の短縮も実質的には値上げと考えることも出来ます。

なぜ保険料を値上げしただけではなく、契約期間も短縮されることになったのでしょうか?今回は契約期間短縮の背景と、それに合わせた保険見直しについてお話します。

なぜ10年契約が出来なくなるの?改定の背景とは

火災保険の契約期間が最長10年から5年に短縮される主な原因としては、以下のような点が挙げられます。

①10年先のリスク予測が難しい

②大規模災害の頻発により、保険金の支払いが増加している

③保険料を値上げしても、10年更新だと値上げしても収支改善に時間がかかる

順番にどういうことなのか見ていきましょう。

①10年先のリスク予測が難しい

火災保険の保険料率は、10年(最長)の契約期間中に、どれくらいの割合で災害が発生するかを推計して決定しています。しかし、近年の地球温暖化などが原因で、自然災害の将来予測に不確実な要素が増しているため、10年先のリスク予測がとても難しい状況になっています。そのため、今後の10年間で想定されていた以上の災害が発生し、多額の保険金を支払うような事態が発生すると火災保険の収支が悪化してしまい、最悪の場合「火災保険」という保険自体が成り立たなくなってしまう可能性があるため、リスク予測がしやすいように契約期間を短縮する必要があるわけです。

②大規模災害の頻発により、保険金の支払いが増加している

ここ数年、毎年のように聞かれる大型台風や集中豪雨の被害ですが、それらの災害で実際にどれくらいの保険金が支払われたのかをまとめた表があります。

ちなみに、日本損害保険協会の調べでは、2016年度は年度全体で228億円の支払いとなっています。また、2018年度全体の支払いは全体で1兆円5,160億円で、東日本大震災時の1兆3,203億円を上回る過去最大の保険金が支払われました。これだけでも、近年の自然災害による被害の大きさと保険会社が支払った保険料が巨額になっているということが分かるかと思います。

こうした支払金額の増加により、保険会社は「火災保険」の収支が悪化している傾向にある、というのも、今回の改定の原因のひとつになっています。

③保険料を値上げしても、10年更新だと値上げしても収支改善に時間がかかる

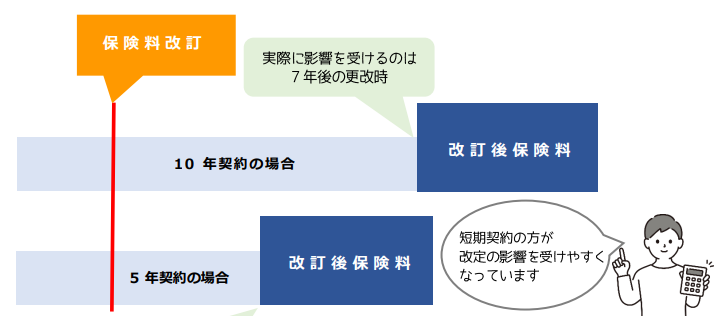

支払う保険金額が多くなっているだけなら、保険料を値上げするだけでも良いのでは?と思われるかもしれませんが、保険料を上げても実際に保険会社の収支に反映するのは契約更改により、値上げ後の保険料をお支払いいただくようになってからなので、すぐに収支改善にはつながりません。

例えば、今年10年契約で火災保険に加入したAさんがいるとします。Aさんが契約して3年後に、保険金の支払い状況や今後のリスクを反映して保険料改定が行われたとした場合、実際にAさんが改定された保険料を支払うことになるのは7年後の更改の時になります。そのため、火災保険の収支の観点からすると、これでは値上げをしたとしても保険会社の保険料収入が増えるにはかなりの期間を要することになります。そのため、保険会社は「保険料値上げ→更新→保険料収入が増える」というサイクルを短縮化することにより、より早い収支の改善につなげようと考え、契約期間を短縮に踏み切ったのです。

各保険会社の動向予測 今後10年契約に戻る可能性は?

保険期間が短縮になる理由をお話ししたところで、次に気になるのは保険会社ごとの動向かと思います。それに触れる前に、簡単に損害保険の保険料が決まる仕組みについて簡単にご説明します。

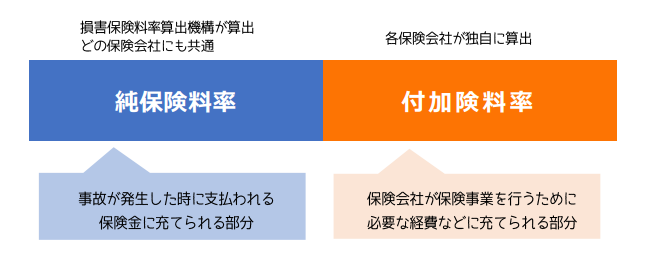

各保険会社は、自社の保険料率を算出する際の基礎として損害保険料率算出機構が算出した参考純率を使用し、付加保険料率部分については、保険会社が独自に算出するというかたちで保険料率を決定しています。各保険会社が保険料率をすべて独自に算出しているわけではなく、基礎の部分に損害保険料率算出機構による参考準率を使用している以上、A社は保険料率の改定や最長保険期間の延長を行い、B社は行わない、ということが起こるということは考えづらく、現在、保険料の改定や最長保険期間の短縮を発表していない損害保険各社も、6月~7月の間には発表するのではないかと考えられます。

短縮された最長保険期間が元に戻るかという点については、今後、地球温暖化などが劇的に改善され、リスクの予測が立てやすくなり、保険金の支払額も大幅に減る、というようなことは、残念ながら起こる可能性が低いため、更に短縮されることはあっても延長される可能性は少ないと思われます。

そのため、長期間に渡る火災保険に入りたい、という方にとっては、今年の9月までが最後のチャンスとなる可能性が高くなっています。

火災保険、見直しをするなら今?

火災保険の10年契約廃止は、2022年10月から実施される予定です。2022年10月までに住宅を取得し契約する、もしくは現在のご契約を見直して新しく保険に入り直せば、10年契約の火災保険に加入できます。2022年10月1日以降が始期となる契約に関しては、改定後の契約内容が反映されますので、最長5年でのご契約となります。

先述の通り、10年契約で火災保険に加入すれば仮に3年後に保険料の値上がりが発表されたとしても、影響を受けるのは7年後になりますし、その間は値上げ前のお得な保険料で補償を持つことが出来ますので、まだ火災保険に入っていない、間もなく火災保険が満期を迎える、というような方は、お早めに火災保険の加入、見直しを検討した方が良いでしょう。

また、これから10月に向けて、日本は台風や大雨の被害が最も多い季節になります。保険会社は台風の上陸が発表されたり、被害が予想される状況になると、駆け込みでの契約を防ぐために火災保険の見直し・新規契約を一時的にストップ(台風が通過した後に再開する)することがありますので、契約したいと思ってもすることが出来ないという状況になることも考えらえます。9月末日までまだ時間がある、と思われるかもしれませんが、お早めに代理店などに相談してみることをおすすめします。

火災保険を見直す方法は?

では、10年契約の火災保険がなくなるまえに見直しをするとした場合、どうしたらよいのでしょうか? 火災保険を見直すポイントとしては、次のような点が挙げられます。

・建物の評価額の見直し

・火災保険の対象の見直し

・補償内容の見直し

・地震保険の検討

・割引制度の見直し

①建物の評価額の見直し

火災保険の保険金額を決定する際には、建物の評価額を算出する必要があります。建物の評価額を算出するための基準は以下のようになっています。

・新価:新たに建築、購入するのに必要な金額

・時価:新たに建築、購入するのに必要な額から経年劣化による減少額を差し引いた現在の建物の価値

最近の火災保険では、新価で評価するのが一般的ですが、古い火災保険で長期契約の場合などは時価で評価されている場合もあります。時価で評価を算出すると、年数が経過している建物は評価額が下がってしまい、いざという時に保険金が支払われても建物を建て直すのに不足が生じてしまうことがあります。火災保険を見直す際には以前の証券を確認し、時価で評価されている時には新価で評価し直すようにしたほうが良いでしょう。

②火災保険の対象の見直し

火災保険では「建物」と「家財」が被害に遭った際の補償を受けることが出来、必要に応じてどちらか片方だけを補償の対象とすることも出来ます。保険の対象となる代表的な例として

建物の火災保険

・門、塀、垣、物置、その他の付属建物(物置や付属建物は面積により対象外の場合もあります)

・畳や建具、電気、ガス、冷暖房設備(エアコン等)、テレビのアンテナ等の付属品

家財の火災保険

・保険証券記載の建物内に収容された冷蔵庫、パソコン、家具等の家財

(生計を同じにする親族が所有する家財も含む)

があります。建物だけを対象に火災保険に加入していた場合、例えば、落雷でエアコンが壊れてしまったというような場合は補償の対象になりますが、同じく落雷でテレビが壊れてしまった、というような時には補償の対象になりませんので、別途家財の火災保険に加入しておく必要があります。

家庭内のすべての家財を再取得できるだけの家財の火災保険に加入しようとすると保険金額が上がり、保険料も高くなることがありますので、火災保険を新規に契約する際や、見直しをする際には、万が一の際に補償を確保しておきたい家財の金額、新たに増えた高額な家財がないか、等を把握しておくことも重要です。

③補償内容の見直し

火災保険の補償は、火災で被害に遭った場合だけではありません。契約内容によっても異なりますが、火災、落雷、ガス漏れなどによる破裂・爆発は、基本補償に含まれていますし、一般的な家庭用の火災保険では、突風・雪・雹による被害、水濡れ被害、盗難、外部からの落下物・飛来物による被害等も含まれている場合が多いです。また、ここ数年毎年のように大きな被害を出している洪水による被害、土砂崩れによる被害などを補償する水災補償特約も付帯することが出来ます。

水災補償が必要か否かは、まずお住まいの地域のハザードマップを確認し、リスクの有無をチェックして判断すると良いでしょう。川や用水路が近い、大雨で崩れそうな山が近くにある、というような水災のリスクが高いのに水災補償がついていないようでしたら、補償の追加を検討します。逆に水災のリスクが少ないのに水災補償がついている場合は外してしまうのも選択肢の一つです。ハザードマップはインターネットで確認することも出来ます。

栃木県の場合、こちらに各市町のハザードマップへのリンクが掲載されています。

また、水災補償のほかにも、不慮の事故でご自宅の建物や家財を壊してしまった場合に補償の対象となる破損・汚損損害等補償特約、日常生活で誤って他人の身体や財物に損害を与えてしまった場合に補償を受けられる個人賠償責任補償特約等、ご家族やご自身の生活においてどんな補償が必要かを検討し、補償内容の見直しを行います。

この補償は必要か不要か分からない、というようなことがありましたら、お気軽にご相談ください。

④地震保険の検討

火災保険では、地震・噴火・津波の被害は補償されません。これらの被害を受けた場合に補償を受けられるのが、火災保険とセットで加入する地震保険です。地震保険は国と民間が共同で運営する保険で、どこの保険会社で地震保険に入っても補償内容や保険料は変わりません。

地震保険では、常に設定した保険金額の全額が出るわけではなく、保険の対象の建物・家財が受けた損害の程度によって、全損・大半損・小半損・一部損の4段階に判定されて、その判定に応じて地震保険金額の100%~5%の保険金が支払われることになります。地震保険の保険金額は、火災保険で設定した保険金額の30~50%(建物が5,000万円、家財は1,000万円が限度)ですので、地震で建物が全壊した際に地震保険だけで建て直すことは出来ませんが、被災した際の生活の立て直し資金とすることが出来ます。また、地震保険には所得税・住民税の控除を受けることが出来るというメリットもあります。

地震は日本ではいつ、どこで地震が起きても不思議ではありません。南海トラフ地震など大きな地震が警戒されている地域だけでなく、他の地域に住んでいる方も地震保険についても検討してみると良いでしょう。

⑤割引制度の見直し

保険会社によっては、オール電化住宅割引や、ホームセキュリティ割引を使えるところもあります。地震保険にも耐震等級に応じた割引や、1981年6月1日以降に建てられた建物であれば建築年割引が使えます(確認できる書類が必要になります)。建てたときはガスを使用していたが、リフォームでオール電化住宅になった、というような時には、新たに使える割引が増えている可能性がありますので、見直しのタイミングで代理店や保険会社に相談してみましょう。

まとめ

いかがでしたでしょうか?

家を建てる時に火災保険に入ったけれど一度も見直すことなくそのままになっている方、既に長期で契約をしており間もなく更新を迎えるという方、火災保険の見直しを検討していたという方は、まだ10年契約が可能なうちに、更新や乗り換えを済ませておくことで、当面の保険料支払い負担を軽減することができます。

火災保険に関するご相談も、お気軽に弊社までご連絡ください。お客様おひとりおひとりのご希望をうかがい、補償内容についてご提案させていただきます。