1995年7月1日に製造物責任法、いわゆる「PL法」が施行されました。この法律が施行されたことにより、事故が発生した場合に被害者が製品の欠陥を証明できれば、製品を製造・販売した事業者に過失がなくとも損害賠償を請求出来るようになりました。今回は万が一自社が提供した商品やサービスなどで事故が起き、自社に落ち度がなくても損害賠償を請求された場合にお役に立てるPL保険についてご紹介します。

PL保険とは?なぜ必要なの?

PL保険(生産物賠償責任保険)とは、ある企業が開発・生産した製品によって、消費者が怪我を負ったり、病気になるなどの損害を被った場合に発生する第三者への賠償金、いわば賠償責任を補償してくれる保険のことです。

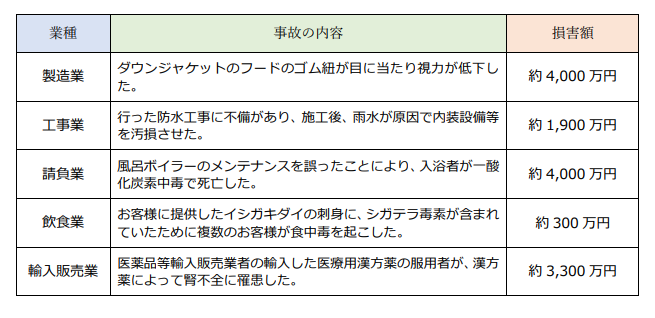

開発・生産した製品による事故については、以下のような例が挙げられます。

前述の通りPL法の対象には製品の製造者だけではなく、「製品を販売した業者」も含まれます。

お客様の中には、「危険な製品を作った製造者に責任がある」と考える方もいれば、「危険な製品を販売した業者に責任がある」と考える方もいることと思われます。製造した業者だけではなく、それを仕入れて販売した業者であっても、後者のような考え方をしたお客様から賠償責任を追及される恐れもあるのです。

また、工事等の請負業者の仕事の結果、機械類の設置・修理業者の仕事の結果に起きた事故についても賠償責任を追及されることもありますので、工事業や清掃業等の業種の方もこうした事故に備えておく必要があります。

補償内容について

では、PL保険の補償内容はどのようなものなのでしょうか?

PL保険に加入すると、以下のような損害に対して保険金が支払われるのが一般的です。

1.法律上の損害賠償金

2.賠償責任に関する争訟費用

3.権利保全行使費用

4.緊急措置費用・損害防止費用

5.保険会社の要求による協力費用

順番に見ていきましょう。

1.法律上の損害賠償金

法律上の損害賠償金に相当する保険金が支払われます。これは、裁判で確定した場合はその金額、裁判ではなく和解や示談で金額が決まった場合もその額を保険金額を限度に補償を受けることが出来ます。ただし、見舞金の支払いについては補償の対象となりませんので注意が必要です。

2.賠償責任に関する争訟費用

弁護士の相談費用、着手金、成功報酬などの費用や文書作成費用など訴訟や調停、和解に要した費用を受け取ることが出来ます。

3.権利保全行使費用

こちらについては一言で説明するのが難しいため、具体例でご説明します。

建設業を営むA社が下請業者のB社に仕事を依頼したが、B社の施工ミスによって工事完成後にお客様の建物に損害を与えてしまったとします。A社は監督責任を問われ、お客様から損害賠償を請求されて賠償金を支払いました。しかし、実際に施工したのはB社であり、B社に最終的な責任があります。こうした場合、A社はB社にお客様に支払った賠償金を請求することになりますが、請求には費用がかかります。その費用が「権利保全行使費用」となります。

この「権利保全行使費用」も補償の対象に含まれます。

4.緊急措置費用・損害防止費用

事故が発生した場合の緊急措置(応急手当費用・護送等)に要した費用も、補償の対象となります。また、損害が発生した後に、更なる損害の発生や拡大を防ぐ措置を取った時の損害の拡大を防ぐための費用も、損害防止費用としてカバーされます。

5.保険会社の要求による協力費用

被保険者様が損害賠償請求を受けた際に、保険会社が必要に応じて被保険者様の代わりに解決に向けた対応を行う場合に、被保険者様が保険会社に協力するために支出した費用が補償の対象となります。

このほか、リコールが発生した際に、大量に市場に出回っている商品の回収費用などについて補償する「リコール費用特約」や、食中毒等の原因により営業が停止されたことで発生した損失分の補償する「食中毒・特定感染症利益補償特約」、損害賠償金の金額が確定して保険金が支払われる前に被害者の方が負担した治療費を保険会社が負担する「被害者治療費用特約」など、保障を充実するための特約がある保険商品もありますので、PL事故が起こった際に特に何が心配であるかを考え、備えることも出来ます。

PL保険の注意点

製造・販売を行う企業にとっては欠かせない保険ともいえるPL保険ですが、加入にはいくつかの注意点があります。重要なポント4つをご案内します。

1.故意、または重大な過失は補償の対象外

これはどのような保険にも当てはまりますが、PL保険においても、発生した事故の原因が故意である場合、または法令に違反するような重過失と認められる生産物や仕事である場合は保険金は支払われません。例えば、不当表示や虚偽表示、ミスが重大すぎる場合などが該当します。

2.作業中の事故は補償の対象外

PL保険は引き渡し後の補償をするものであり、作業中・サービス提供中に発生した事故は対象外となります。これらの事故については、別途「施設賠償責任保険」や「請負業者賠償責任」で対応する必要があります。

3.事故の原因が危険物質の場合は補償の対象外

例えば、事故の原因が放射性物質やアスベスト(石綿)、燃料物質などの危険性が高いもの(危険物質)である場合は、被害がどの程度まで補償されるか予測不能であるため、どのようなケースでも補償されません。

4.保険の目的は有体物

物販の場合は有体物のみが対象となり、コンサルティングサービス、 建築設計・ソフト開発といった無形サービスは補償の対象外となります。また、造成した土地などの不動産は形があるものですが生産物には含めませんので補償の対象外となります。

PL保険でカバー出来る損害は加入期間中に発生した損害です。損害の原因がPL保険に加入する前に発生していたとしてもカバー出来る場合があります。逆に、PL保険加入中に損害の原因が発生していたとしても、PL保険をやめてしまった後に事故が起きると、その損害をカバーすることは出来ませんので、補償期間についても注意が必要です。

保険会社ごとに補償の対象となる場合、ならない場合等について定められていますので、自社で製造している製品や提供しているサービスが補償の対象になるか否かを加入前に確認しておかれると良いでしょう。

また、PL保険は国内での事故を補償の対象とするため、海外における事故は補償の対象外となります。海外に商品を輸出している、または自社の商品が海外に出回る可能性があるという事業者様は、「海外PL保険」もご検討いただけるとより安心です。

まとめ

いかがでしたでしょうか?

現在、法律ではPL保険に加入することは義務付けられていませんが、近年ではPL保険加入義務を取引先から提示されるケースも増えてきたことからも、PL保険の重要性がうかがえます。また、実際は「個人単位で製作したハンドメイド商品」や「農家が生産した農産物」も補償の対象となることもありますので、法人様だけではなく、他人に商品やサービスを提供する個人事業主の方などにとってもメリットがある保険と言えます。

製造業や飲食業など物を作る業者、サービスを提供する業者は、PL事故が起こった際に巨額の損害賠償を請求されるリスクがあります。弊社ではこうした法人様、個人事業主の強い味方であるPL保険も取り扱っておりますので、ぜひご相談ください。