保険を考える前に知っておこう 社会保険のこと

~病気や怪我で働けなくなったときは

万が一の時に備えて入る保険ですが、その前に公的保険について知っておくことで無駄なく備えることが出来ます。今回は病気や怪我で長期間働けなくなったときに補償が受けられる社会保険についてお話しします。

病気や怪我の時に頼りになる社会保険

サラリーマンや公務員の方は、勤務先を通じて健康保険に加入されていることかと思います。この制度のおかげで病院では自己負担が3割で済んだり、医療費が高額に及んだ場合、更に軽減してくれたり高額療養費制度を利用することが出来ます。

しかし、重い病気や怪我によって長期にわたって休まなければならなくなった場合は、給料が途絶える=収入がなくなってしまうというリスクが存在します。一度お仕事を辞めて求職中の方は、就職活動が出来ずに長期に渡って行えないとその分生活が苦しくなることも考えられます。

そんな時にはケース別に以下の3つの社会保険から補償を受けることが出来ます。

①健康保険の傷病手当

②労働者災害補償保険(労災保険)の休業補償

③雇用保険の傷病手当

では、どんな補償が、どのようなときに受けられるのか順番に見ていきましょう。

健康保険の傷病手当

そもそも、健康保険とは、「労働者及びその被扶養者の業務災害以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする」(健康保険法1条)という制度です。傷病手当金は、サラリーマンの方や公務員の方等が、病気や怪我による療養のために仕事を連続して3日間(待期期間)の休みを経て、事業主から十分な報酬が受けられない場合に健康保険から支給される手当です。給付を受けるには以下の条件を満たすことが必要です。

①業務外の事由による病気・怪我(私傷病)の療養のための休業であること

業務上、通勤途上のものは労働者災害補償保険(労災保険)の給付対象になるため、傷病手当金の対象にはなりません。それ以外の病気や怪我、私傷病での療養のための休業であれば、その治療が健康保険適用であるか否かは問われませんが、病気や怪我とみなされない美容整形等は給付の対象外となります。

②仕事に就くことができないこと

仕事に就けない状態の判断は、被保険者の仕事の内容を考慮したうえで個々に判断されます。

例えば、病気や怪我で自動車が運転できない状態になった場合、自動車以外の通勤方法で職場に行くことが出来れば仕事が出来る事務従事者と、トラックを運転しなければ仕事が出来ない配達業務の従事者では判断が異なります。

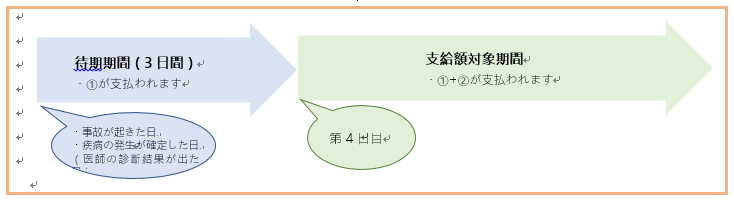

③連続する3日間を含み、4日以上仕事に就けなかったこと

業務外の事由による病気や怪我の療養のために連続して3日間仕事を休んだ後(待期3日間)、4日目以降の仕事に就けなかった日に対して支給されます。待期には有給休暇、土日・祝日等の公休日も含まれますので、給与の支払いがあったかどうかは関係ありません。

④休業した期間について給与の支払いがないこと

休業している期間について生活保障を行う制度であるため、給与が支払われている間は、傷病手当金は支給されません。そのため有給休暇を利用して休んでいる間は、傷病手当金は支給されません。

ただし、給与の支払いがあるケースでも、傷病手当金の額より少ない場合はその差額分が支給されます。

傷病手当金の給付期間は、最長で1年6ヶ月です。1年6カ月の期間中に復帰し、再度欠勤した場合、復帰して給与支払がある期間も1年6カ月に含まれます。

健康保険の傷病手当は、健康保険に加入している派遣社員やパート・アルバイトも受給対象となり、傷病手当金の受給額は以下の通りとなります。

1日あたりの支給額 = 支給開始日の以前12ヶ月間の各月標準報酬月額を平均した額 ÷ 30日 × 2/3

ざっくり計算すると、およそ月給の3分の2程度が支給されます。もし被保険期間が12ヶ月に満たない場合は、以下の平均額のいずれか低い額を算定します。

1)当該被保険者の被保険者期間における標準報酬月額の平均額

2)被保険者の標準報酬月額の平均額

また、職場を退職した後も、被保険者の資格を喪失した日の前日までに1年以上被保険者であり、資格喪失時に傷病手当金の支給を受けている(継続して受給している)方であれば、継続して受給することが可能です。

労働者災害補償保険(労災保険)の休業補償

労働者災害補償保険(労災保険)とは、雇用されている立場の人が仕事中や通勤途中に起きた出来事に起因した怪我・病気・障害、あるいは死亡した場合に保険給付を行う制度で、名前の通り、労働者やその遺族の生活を守るための社会保険です。

ここでの労働者には、会社に雇われている正社員だけではなく、パートやアルバイトも含みます。

労災保険の補償の対象となると、療養の費用の自己負担がなく、休業時の手当についても健康保険の傷病手当金よりも手厚い補償となっています。この労災保険への加入は労働者を雇用している事業主に対し、労働基準法によって義務づけられています。

労災保険の休業補償を受け取るためには、以下の条件を満たす必要があります。

①労働者が業務上の事由による負傷または疾病によって療養していること

②その療養のために働くことが出来ないこと

③労働することが出来ないために、賃金を受けていないこと

労災保険の給付にも3日間の待期期間があり、休業期間の4日目から休業補償給付、および休業特別支給金が支給されます。業務災害の場合、待期期間中は事業主(使用者)が労働基準法の規定に基づく休業補償を行います。待期期間中の休業補償は平均賃金の60%とされますが、一般的には100%補償の企業が多いようです。

また、前述の通り、正社員だけではなくパート・アルバイトも休業補償の対象となりますが、派遣社員や請負契約で働く労働者等、直接契約がない労働者は休業補償給付の対象外となります。

休業補償の支給額は、支給額は「給付基礎日額」と「休業日数」を基準として算出されます。給付基礎日額とは、平均賃金を指します。原則として事故が起きた日や、疾病が確定した日(医師の診断結果が出た日)の直前の3カ月間、労働者に対して支払われた賃金の総額を、日数によって割った金額となります。基本的に残業手当もすべて含みますが、ボーナスや結婚手当のような、臨時的に発生した賃金は考慮されません。

簡単に考えると以下のようになります。

①休業補償給付=給付基礎日額の60%×休業日数

②休業特別支給金=給付基礎日額の20%×休業日数

このように休業期間中であっても今までの賃金の80%が支給の対象になりますので、療養中の生活費等の心配は軽減されます。労災保険には休業補償のほか、療養給付、障害給付、遺族給付、傷病給付、介護給付がありますが、これはまた個別にご説明します。

雇用保険の傷病手当

健康保険の傷病手当と同じように、雇用保険にも傷病手当の制度が整えられています。会社を離職して求職の申込をした後に、病気・怪我によって求職活動を続けることや就職することができなくなった場合に支給されます。 雇用保険は受給資格者が15日間以上病気や怪我によって職業に就くことが出来なくなってしまった場合に、通常給付に代わって支給されます(14日までの病気・怪我は通常給付の対象となります)。傷病手当の支給額は雇用保険の基本手当と同額で、以下の通りに計算されます。

(離職前6か月の給与の総支給額の合計÷180)× 給付率

給付率は離職時の状況によって、45%~80%となります。また、離職時の年齢区分による上限額は以下の通りになります。

| 30 歳未満 | 6,760円 |

| 30 歳以上45歳未満 | 7,510円 |

| 45 歳以上60歳未満 | 8,265円 |

| 60 歳以上65歳未満 | 7,096円 |

雇用保険の傷病手当の受給期間が30日以上の場合 、 傷病手当の支給か基本手当の受給期間延長(4年を限度)のどちらかを選択することが出来ます。また、健康保険の傷病手当金、労働基準法の休業補償、労災保険の休業補償給付を受給している期間は、雇用保険の傷病手当は受けることができません。

国民健康保険の加入者は?社会保険では足らない部分は?

ここまでにお伝えしてきた傷病手当・休業補償については、いずれもサラリーマンの方や公務員の方など勤務先を通じて健康保険に加入されている方を対象にしたものでした。では国民健康保険に加入している自営業者の方等は、万が一怪我や病気で働けなくなった場合には公的な補償が受けられるのでしょうか?

残念ながら答えはノーです。自営業者や個人事業主の国民健康保険では、そのような制度はありません。そのため、ご自身で備えておく必要があります。サラリーマン・公務員であっても、給与の全額が補償されるわけではないので、その点を不安に思われる方も、公的保障で賄えない収入の減少分をカバーする方法を考えなければなりません。

そういった際に、民間の就業不能保険等を活用いただくと、怪我や病気に対する補償が手厚くなり、万が一の際にも安心して療養に専念することが出来ます。

まとめ

いかがでしたでしょうか?今回は「保険を考える前に知っておこう 社会保険のこと」として怪我や病気で働けなくなってしまった場合に補償が受けられる社会保険についてご紹介しました。 こういった場合も含め、人生のすべてのリスクに民間の保険のみで対応しようとすると、加入しなければならない保険は多岐にわたり、保険料もかさんで自由に使えるお金が減ってしまいます。保険を考える際には、先に公的な保障について知ることでより効率的に、経済的にリスクに備えることが出来ます。

この他にも様々なリスクに対応できる社会保険についてご紹介いたしますので、またご覧いただき、お役立ていただければ幸いです。